長假期過後,市場的氣氛似暖還寒。跟友人碰面,談到的總是離不開二大話題,第一個話題就是問你是哪一天離境的。大家還記得3月29日長假的第一天,各個離境口岸壯觀的情景嗎?一連四日的復活節假期,根據入境處統計,出境的香港居民達到175.94萬人次,如果把假期前一天(3月28日)也算進來,出境港人更達到228.52萬人次,難怪有人形容今次就像香港的「春運」一樣。

今次出遊朋友的目的地出現比較大的變化,以往出遊主要集中在日本,泰國,新加坡等旅遊熱門地點。但今次,內地行的比例卻不少:有一天的美食商場遊,有數天大灣區消閒娛樂合家歡的渡假遊,亦有由內地機場轉機大江南北的長途遊,就像廣告般說:「總有一款啱你!」

經濟怪現象

跟內地轉機的朋友問起,為什麼要那麼轉折呢?他們都異口同聲長嘆一句:「香港買機票太貴了!」和今年假期出遊日本的朋友了解,他們都驚嘆說道:「去日本的機票一點也不便宜,但來回程機艙都是滿座的!」這現象其實也不一定只在旅遊熱點的日本航班上出現。一些主要城市如美、加,機票價格都仍是遠高於疫情前的水平,但大部分時候,也是一票難求。經濟101不是教導我們,價格上升,需求就會下跌的嗎?這叫筆者對疫後的航空業產生了興趣,鳳凰到底是如何在火裏重生呢?

友人未當現時大熱的科技行業基金經理前,是一名交通運輸的分析師。他語重心長地對筆者認真地說:「別鬧了,航空業分析不就是只有載客率(Passenger Load Factor)和收益率(Passenger Yield)這兩個指標罷!」從來,航空業確實是圍繞着這兩個指標在轉。在他們的企業策劃中,去努力爭取對他們有利及符合定位的航權,進而安排航班,利用手頭上最有效的機型去滿足預計的乘客需求,務求提升已安排載客量的載客率。同時之間,再適度地調整票價,以達到高載客率下的高收益率。

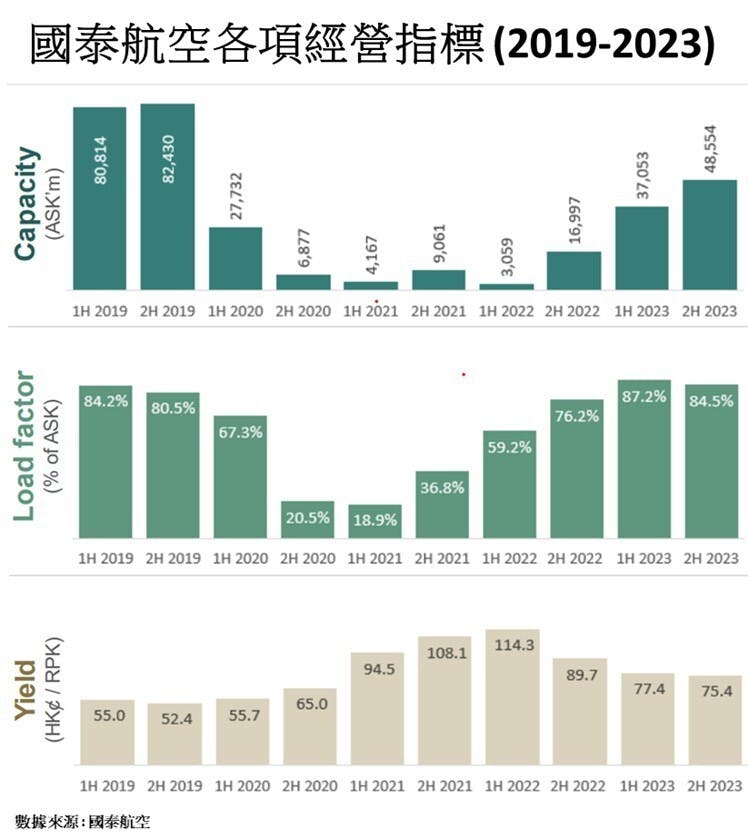

當然,另一邊廂的成本控制亦至關重要。在成本方面中,燃油消耗和運作成本是其中的兩大塊。要了解各個營運環節在行業復甦之際,如何有效地產生效能,大家不妨細閱一下剛公布的國泰航空2023財政年度業績報告。

從圖中大家亦可以看到,在現在可提供的載客量中,公司的載客率已大致回復到疫情前的水平,超過80%。更可賀的是,公司現時可創造出來的收益率,更遠超疫前的水平。這種經營環境為公司創造出有利的現金流。所以公司已動用97.5億回購政府所持有195億元優先股中的50%。並且在情況許可下,更打算7月底前回購餘下的50%。

昨天的我還沒長大 也會犯錯

航空業長期以來經營環境都不是特別出眾,不少航空公司都需要依賴當地政府傾斜的航權政策來持續經營。航空業在2007年美國金融危機前,全球經濟欣欣向榮的那一段,曾有過光輝的黃金時代。自此之後到疫情前的好一段時間,經營情況受全球宏觀經濟周期、原油價格的波動,以至廉價航空公司(Low cost carrier)的衝擊,實在有苦自己知。惡性的票價競爭令行業經營變得扭曲,行業供應過剩令管理層根本無計可施,只好一齊「卷」下去。

後來的一場疫情,將行業冰封3年,各地航空公司為求生存,只好把服務的隊伍重整。雖然這場疫症無情,但亦正好將過往不利行業經營的因素一一沖掉。有分析師報告指出,亞太區的航空公司在恢復載客量方面並非全力以赴,例如以東亞洲至歐美的長途航線來看,預計到今年底,大概只會恢復至疫情前65%的水平左右。其實這個情況亦不難理解,當大家從疫情走出來,航空公司都會先恢復預期可獲盈利的航線,愈往後復航的航線,對航空公司來說愈是雞肋。況且,航班的恢復在現時飛行人員供應緊絀的情況並不是一件易事。

因此,除非是特殊原因,如三跑新增升降時段,航空公司在這個需求價格彈性超低的情境下,決不會再犯以前無序擴張的錯了。因此,作為消費者的我們,恐怕能以超低價錢飛轉東京,大阪過一個周末的光景亦不容易再復見了。要做對沖,投資航空公司股票亦可能是一個辦法(一笑)!