網上流傳一句話:「無論你上一世造了什麼孽,只要你這一世炒中港股,應該都還清了!」從這裏不難看到投資在中港股市股民的怨氣。像剛過去的2023年,就打破了恒生指數不曾連續下跌4年的歷史紀錄。這個市況,亦算是筆者從業30年中面對最不容易操作的一個時候。

從股票投資的角度,我們願意把資金投放到一個資產類別(Asset Class),都是相信這種資產類別的預期回報和當中蘊含的市場風險(Risk return profile)符合自身當下的投資胃納。這一個初心其實是非常重要的,但往往普羅投資者並沒有想太多就投進去。這亦正正是像香港特許金融分析師學會(CFA Society Hong Kong) 這類型專業團體多年努力去做投資者教育的本意。

如何理解港股的表現?

從近年的港股表現來看,投資者都會說「港股不可投,遠離港股保平安。」但大家要了解到,經濟是有周期的,市場隨着經濟發展的起伏而有所進退,也是過程中必然的情況。聰明的讀者可能會說「市場有波幅我明白,但現在是萬六點,十幾年前又是萬六點,那我們這樣投進去不是白費了嗎?」有些人甚至將矛頭指向指數服務公司,怪他們把不應該納入成份股的股票加入了指數。這種指責就如身體發熱,你去怪那支探熱針顯示你體溫高一樣看錯了重點。

全球普遍受關注的市場指數都是以成份股公司市值加權來計算,像近年大家至愛的標普500和恨極的恒生指數都屬於這一類型的指數。而當中納入指數成份股的標準也是預前公布,過程專業,亦不偏頗。為了達到充分反映市場整體狀況,指數公司一般都會將市場各種不同行業中,較具代表性的大市值公司加進指數,以致指數本身在量化指標上,會有較強的正動能(Positive price momentum)。因此,在市場下行的情況下,市場下跌的幅度會較容易放大,反之亦然。貼地的說,大家愛的強勢指數會較有動能保持強勢。像港股這種頹勢,剛納入指數的高巿值成份股很容易就成為指數下跌的原兇。

至於指數沒有升幅之說,大家有一點要認識的是,我們在媒體看到的指數如恒生指數,它是一個股價指數(price index),意即它不包含股票分紅/股息的收益。恒生指數服務公司其實也有公布恒生指數全收益指數(total return index),在恒生指數現時處於16000點位置左右時,全收益指數其實是53400點。在恒生指數上次處於16000點位置計起(2011年10月4日),過去十多年,恒生指數全收益指數漲了52%。沒想到嗎?所以筆者常跟朋友打趣地說,可能大師提的40000點預期是這個恒生全收益指數呢!(一笑,大師勿見怪。)

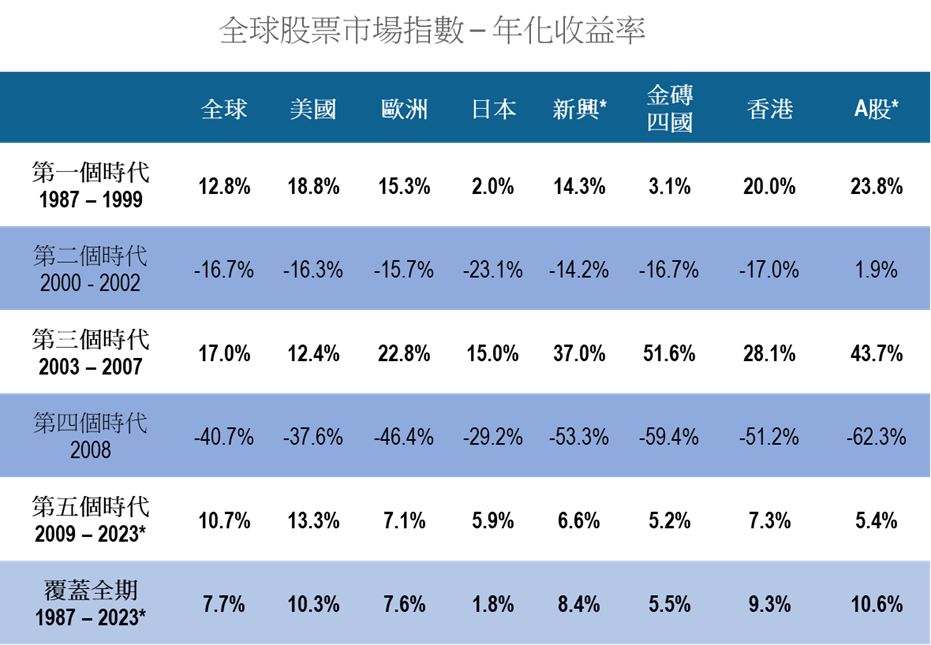

全球各地股票資產類別的收益

因此,要充分了解一個資產類別的特性,筆者做了一個表,去闡明全球不同地域股票市場,在各個時段年化全收益的比較。為了避免各地方本地指數服務公司製作指數的差異,筆者選用了明晟MSCI相應地區的全收益指數去計算每種資產類別的年化收益。

在表內,除了已發展市場指數,其他指數大多始於1987年,所以計算亦以此為始點。筆者為1987年至2023年的市場周期分為5個階段,主要包括了指數始點到2000年科網爆破之前的第一個時代(美國消費經濟的緣起),全球市場之後在科網爆破後經歷了3年的調整,再進入以金磚四國為主題的第三個時代。全球各地市場共舞,這也是筆者職業生涯中,全球市場表現最燦爛的一段。之後美國的次按危機引發了全球市場整整一年的調整,最後量寬的開始把市場帶到第五個時代,直至現在。

從表內最下一行來看,我們不難發現,雖然走過各有特色的經濟周期,不同資產類別的長期年化收益率,在這30多年的光景中其實是趨同的,而且這正正跟我們在投資專業學到的一個理論──股票風險溢價理論是一致的 :

股票預期回報=無風險資產回報+風險溢價

美人在骨不在皮

當大家看到坊間不少對中港市場的評論時,他們的論點大多數都是出於他們對中港經濟發展進入弱周期的判斷,以至中美地緣政治變化對中港企業的負面影響而立。而我們要分清楚,當中有多少因素是周期性因素,又有多少是結構性因素。這些因素的影響又是否足以改變一個資產類別的長期特質?正如有些分析認為,香港過去能左右逢源,此情此景現在已不復再,香港因而已從國際城市變成國內城市。

筆者覺得這評論是一個善意的忠告。就如在表內闡明一樣:香港既想如第一個時代中,乘着歐美市場的發展而興起,又想如第三個時代般分享新興市場崛起的一杯羹,就必須保持自身香港的特性。如果可以保持這獨特性,筆者深信,香港這個資產類別的長期特質依舊,土壤亦沒有變質,骨子裏還是那個美人,只是末來成功的難度要比以前高而已!