鑑於企業面對政府、投資者、非政府組織及消費者要求應對氣候變化的壓力不斷增強,氣候轉型規劃(climate transition planning)已成為企業必須面對的重要議題。

氣候轉型規劃幫助企業評估並應對氣候變化帶來的實體和轉型風險。通過此規劃,企業可以明確制定碳中和目標,將氣候相關因素融入公司的決策和財務報表。

企業目標:實現可持續繁榮

氣候轉型要求企業調整其資產、營運及商業模式,以符合《巴黎協定》中將全球升溫控制在1.5°C以內的目標,並恢復自然生態系統的健康。組織如CDP全球環境資訊研究中心、格拉斯哥淨零金融聯盟(GFANZ)以及氣候行動100+(Climate Action 100+)等,已發布多份關於企業氣候轉型與低碳轉型計劃的指導文件,涵蓋不同機構和行業,並側重於提高企業氣候資訊的透明度,但大量的資料或使部分企業感到無所適從。

氣候轉型規劃:全球實踐與關鍵要素指引

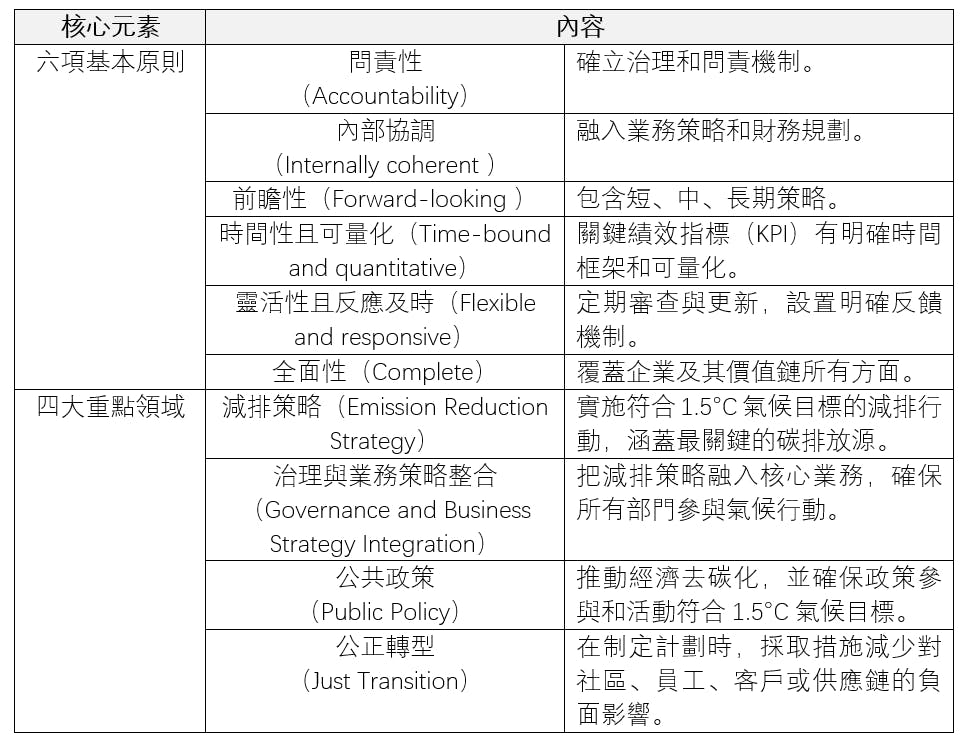

針對企業的困惑,全球商業氣候聯盟(WMBC)聯合多個國際組織,分析了共17個組織的31份氣候轉型規劃指導文件,並調查逾100家企業與投資者的需求,發布了《氣候轉型行動計劃》,以及提供了全球最佳實踐參考例子。氣候轉型規劃計劃強調6項基本原則和四大重點領域(詳見圖一),為企業制定高效的氣候轉型計劃提供了清晰的框架。

氣候轉型規劃將成為強制披露要求

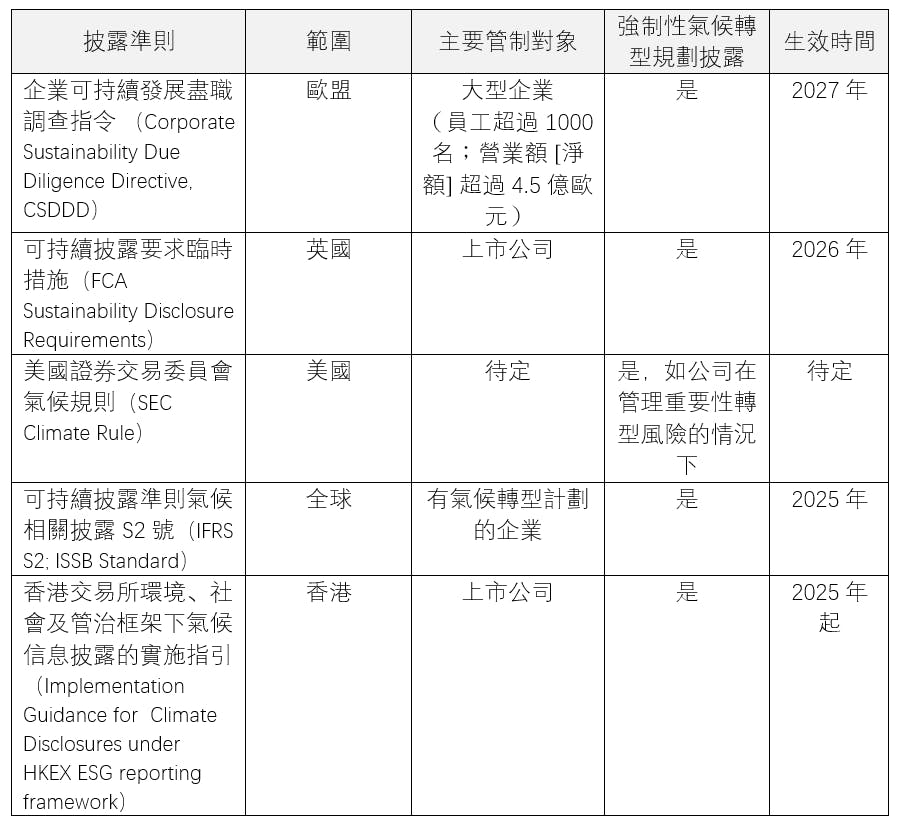

氣候轉型規劃在各種自願披露框架中已存在多年,監管機構正逐步開始或計劃要求企業強制披露這類規劃。2024年行政長官《施政報告》將綠色金融列為重點,顯示其重要。目前,包括歐盟、美國、英國及國際財務報告準則基金會(IFRS Foundation)等多個地區和組織,已制定相關準則,要求企業披露其氣候轉型計劃,包括一些強制性披露框架與要求(詳見圖二)。

氣候轉型規劃帶來的潛在效益

推動氣候轉型規劃不僅是對抗氣候變化的重要措施,也是企業獲取長期競爭優勢的關鍵。實施氣候轉型規劃有助降低企業的碳足跡,提升能源使用效率,從而降低運營成本。此外,在投資者和消費者愈來愈關注環境可持續性的背景下,採取積極的氣候行動可以提升企業的聲譽和品牌價值,拓展市場機遇。

把握政策契機 推動香港可持續發展

隨着政策推動綠色金融和可持續發展,企業應迅速響應政策要求,通過主動的氣候轉型,促使自身在政策框架內持續增長並適應變化。這不僅能緩解政策風險,還可幫助企業在快速變化的市場中保持競爭力。《施政報告》中亦強調綠色金融的重要,如財經事務及庫務局計劃推出全面採用國際財務報告可持續披露準則(ISSB準則)的路線圖,港交所則將自2025年起分階段推行新的上市公司氣候信息披露規定,旨在以綠色金融為重點,促進香港成為區域乃至全球的可持續金融中心。

商界及各持份者必須與政府攜手合作,確保香港在應對全球氣候變化挑戰中保持領先地位,實現持續的經濟繁榮及生態環境保護,共同邁向零碳未來。

參考資料:

- CDP Technical Note: Reporting on Climate Transition Plans (2024), Retrieved from https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/003/101/original/CDP_technical_note_-_Climate_transition_plans.pdf?1643994309

- WMBC (2022) Climate Transition Action Plans, Retrieved from https://www.wemeanbusinesscoalition.org/wp-content/uploads/2022/10/WMBC-Climate-Transition-Action-Plans.pdf

- European Commission (2024), Corporate sustainability due diligence, Retrieved from https://commission.europa.eu/business-economy-euro/doing-business-eu/sustainability-due-diligence-responsible-business/corporate-sustainability-due-diligence_en

- Financial Conduct Authority (FCA) (2023), Sustainability Disclosure Requirements (SDR) and investment labels, Retrieved from https://www.fca.org.uk/publication/policy/ps23-16.pdf

- UK HM Government (2024), Sustainability Disclosure Requirements: Implementation Update 2024, Retrieved from https://assets.publishing.service.gov.uk/media/66505ba9adfc6a4843fe04e5/Sustainability_Disclosure_Requirements__SDR__Implementation_Update_2024.pdf

- U.S. Securities and Exchange Commission (2024), SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures for Investors, Retrieved from https://www.sec.gov/newsroom/press-releases/2024-31

- International Sustainability Standards Board (ISSB) (2023), International Financial Reporting Standards (IFRS) S2, Retrieved from https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards-issb/english/2023/issued/part-a/issb-2023-a-ifrs-s2-climate-related-disclosures.pdf?bypass=on

- The Stock Exchange of Hong Kong Limited (HKEX) (2024), Implementation Guidance for Climate Disclosures under HKEX ESG reporting framework, Retrieved from https://www.hkex.com.hk/-/media/HKEX-Market/Listing/Rules-and-Guidance/Environmental-Social-and-Governance/Exchanges-guidance-materials-on-ESG/guidance_enhanced_climate_dis.pdf