根據《基本法》第107條,「政府的財政預算與本地生產總值的增長率相適應」,但近年政府支出的增長率一直都高於本地生產總值的增長率,至今並未見到回轉的跡象。香港現實財政的狀況,與《基本法》第107條對香港財政紀律所確立的制約(這準則也明確寫在2024年《財政預算案》附錄A第6頁第10點),可作何理解?應如何協調?這是今屆特區政府不能回避的課題。

《基本法》確立香港的財政紀律

再者,政府一直表述「力求收支平衡」、「避免赤字」和「量入為出」是以一個經濟周期作基礎的,即在經濟不景氣時就算有赤字,到經濟好景時就會有盈餘彌補以往的赤字,以達至在一個經濟周期內收支平衡,所以經濟周期是香港財政政策及其表現是否達標的重要衡量參數。

香港作為一個開放型的小型經濟,近年面對不少不能控制的不穩定因素,如2019年的港版顏色革命、2020至2022年的疾情、2022年美國貨幣政策重大調整、持續的中美抗爭等,其對香港的不利衝擊不能用傳統的經濟周期波動分析。因此,如果政府不能預估到哪一年是香港經濟的低點、哪一年是香港經濟的高點,基本上政府就不能準確定義「經濟周期」。所以,近年看政府制訂的所謂中期財政預測,並不是一個在經濟周期內力求收支平衡的方案。

政府制訂財政預測有什麼盲點?

政府如要在一個經濟周期內達至收支平衡,必須先對中期經濟和財政情況作出準確的預測。如果政府的經濟預測有重大偏差,又如何能制訂出收支平衡的財政方案?但從近年政府的經濟和財政預測紀錄來看,政府的預測能力是令人失望的。

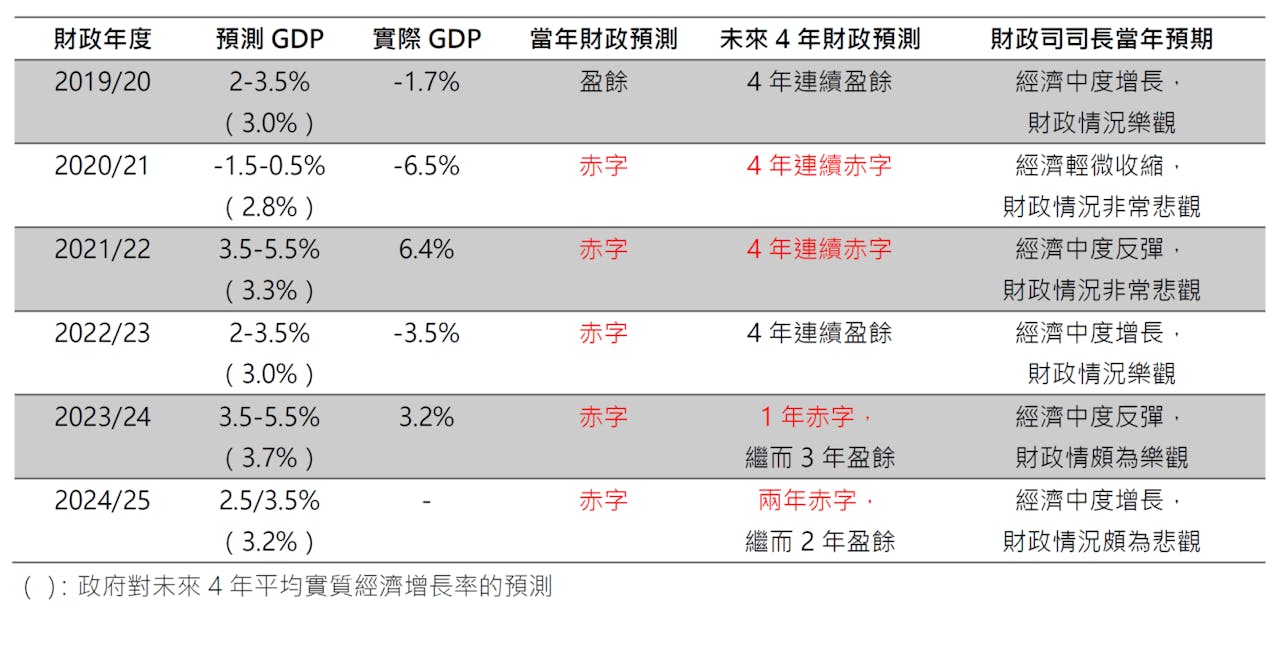

讓我們先從每年的經濟預測開始:事實顯示,香港政府近年的經濟預測都是偏向樂觀。在2019至2023年5年間,政府的預測有4次都大大高於實際增長,其中負增長出現過3次,但政府只能預測到一次(見表一),政府對預測經濟衰退的警覺性和能力明顯不足。政府一些官員是否已不自覺陷入一個報喜不報憂的旋渦中?

(表一)政府制訂《財政預算案》時對香港中期經濟及財政狀況的評估

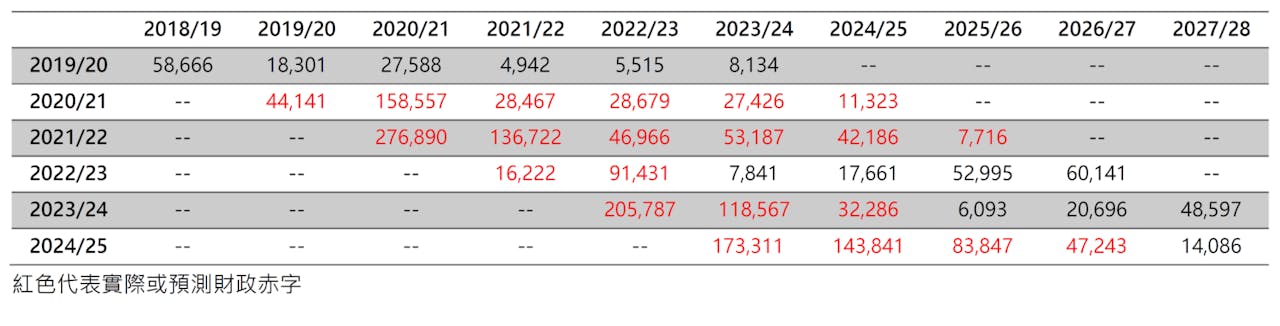

就中期經濟預測而言,在2019年《財政預算案》中預測2020至2023年的每年平均經濟實質增長為3%,但結果是-0.1%。相對的,政府在2019年《財政預算案》中預測未來5年都有盈餘,就全都落空,實際上5年都是赤字(見表二)。在2022年,政府估計只有一年赤字,後繼4年都將會錄得盈餘,但根據政府的最新估計,2022至2026年5年財政年度間都會錄得赤字(見表二)。

(表二)政府中期財政預測(2019/20-2024/25)(百萬港元)

政府在制訂2023年《財政預算案》時,對香港的經濟和財政前景是相對樂觀的(見表一),評估經濟最高可反彈至5.5%(當年增長只有3.2%,低於政府預測的增長下限3.5%),財政赤字是估計自2022年的2058億大幅下降至只有1186億,赤字結果是1733億,更把中期經濟預測從上一年度的3%增加到3.7%,而財政盈餘就估計可在2025/26年度從新出現。

當然,香港2019至2022年受到港版顏色革命和疾情的嚴峻影響,是史無前例的衝擊,筆者以上的批評是否只是事後孔明?政府近年中期財政預算能力偏低,這只是短期的特殊現象,還是結構性問題?筆者認為這是結構性問題,主要因為政府長期對房地產市場的重視和認識不足。

事實上,政府在每年《財政預算案》對當年的經濟預測中,都沒有對房地產市場作出評估和分析。例如在2022年《財政預算案》,其中第16至22段是論及「2022年經濟展望及中期展望」,當中卻沒有一句是展望當年香港房地產市場。就算房地產市場大幅下滑,在2023年《財政預算案》第15至24段「2023年經濟展望及中期展望」中,亦沒有一句反映2023年香港房地產市場的展望。再者,政府在「2023年經濟背景」的文件中,亦沒有分析政府當年在土地收入大幅下降的原因(見4.16段),更遑論對2024年的賣地情況作出任何啟示。

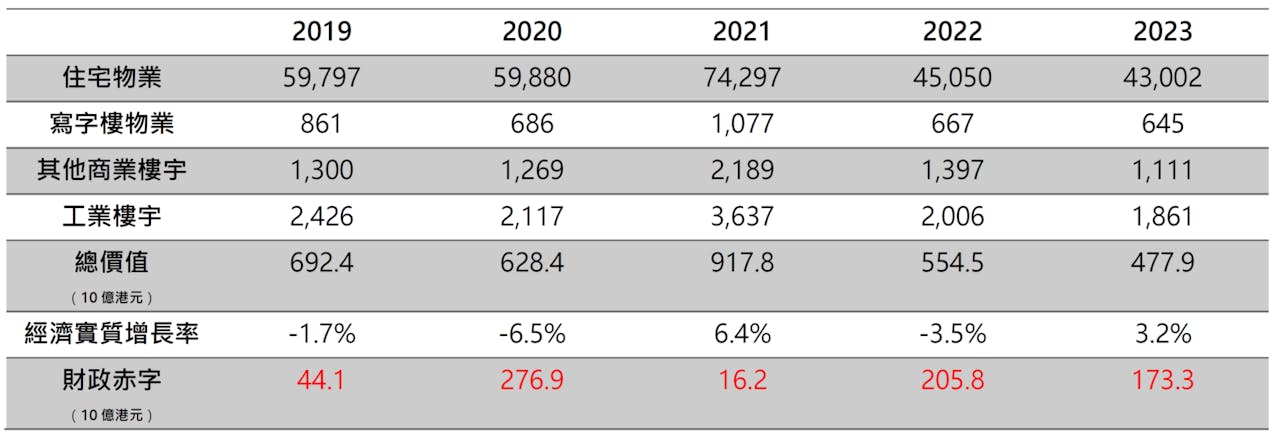

2022年香港房地產市場大幅下滑,財政司司長當年的逆周期措施完全忽略了房地產業的重要性,及其波動對整體經濟和政府財政衝擊的風險究竟有多大。其實在疫情持續下,加上美國大幅加息和在移民潮下拋售樓宇對市場衝擊的風險,政府都是可預先作出更好的評估(事實上,政府在2022年《財政預算案》第18段已指出美國聯儲局可能會在年內多次加息),並制訂對應的紓緩措施。但政府當年並沒有作出任何事前部署,其對經濟的評估仍然相當樂觀,地產市場快速進入寒冬,物業買賣合約總價值相對2021年大幅下降約40%(見表三),市民信心持續低迷。

(表三)物業買賣合約數目和相關經濟數據

自回歸以來,政府官方文件都未提及過房地產業和建築業為香港支柱產業,這是香港經濟和產業政策上一個奇案、不解之迷。政府在每年《財政預算案》中,完全沒有對房地產市場作出分析和評估其對賣地收入的可能影響,這是不可思議的!

「地產周期」就是香港經濟周期主因

根據2022年12月15日及16日中共中央召開的經濟工作會議,習近平主席提出要大力提振房地產市場信心,防範和化解重大風險。同時,副總理劉鶴在一個公開場合進一步表示:房地產是國民經濟支柱產業,中央對房地產的調控政策以穩定為主,並推動市場復甦。

房地產業一定是香港的支柱業,是重要而具國際競爭力的產業集群。在1998年亞洲金融風暴中,房地產業首當其衝,樓價在6年內大幅回落約65%,政府和不少市民對其都產生極其負面的印象,在這10多20年內,都對政府制訂房地產政策鑄上深刻的陰影。

事實上,房地產及相關行業對香港經濟一直作出重要的貢獻,政府必須正視,這包括:地產業和建築業對整體經濟的貢獻超過10%(大大高過正常情況下旅遊業的4%),以及房地產業是政府重要收益來源之一,這包括賣地收入、補地價、印花稅、政府投資收益、地產公司的盈利稅、差餉等(在正常時期超過政府總收益30%)。

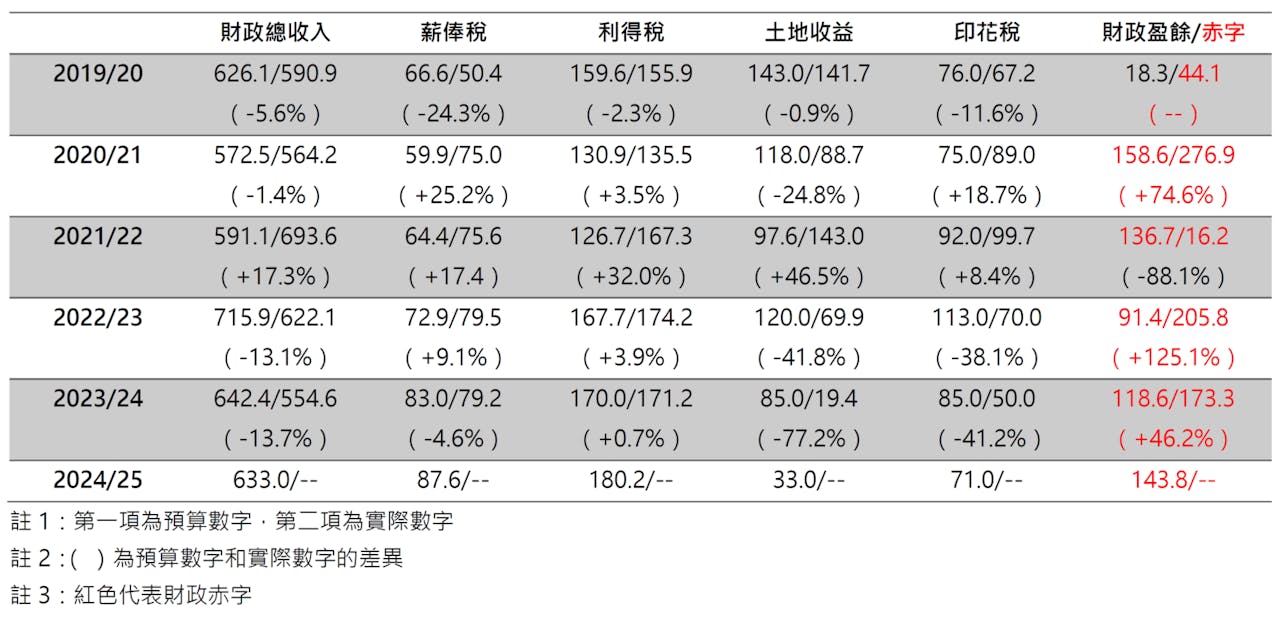

(表四)政府各項主要收入的預算和實際收益*(10億港元)

香港的經濟周期和波動,其實就是房地產市場的周期和波動。政府如果對香港的房地產巿場沒有足夠的重視和認識,就不可能把握和主導香港的經濟周期,更遑論可以制訂力求收支平衡的方案。就財政總收入來說,從表四我們可以看到薪俸稅和利得稅的預算和實際收益差別不大,但近年土地收益的預算和實際收益波動就極大,印花稅的也較大,這主要導致預算和實際財政總收入出現較大的偏差。

香港是否有恢復財政平衡的機制?

現在香港政府每5年一任,根據政府最新的預測,估計今屆政府每年都是財政赤字,財政總赤字積累估計為6540億。財政司司長是否有嚴重失職?這龐大積累的財政赤字,下屆政府是否有責任彌補,還是以壞帳處理?或是《基本法》第107條並非有法律效力的條文?只是理想目標而已矣?這涉及《基本法》的立法精神,政府必須在適當時候向市民和國際投資者作出交待。

筆者暫時看不到政府有明確的機制和路線圖以恢復收支平衡,在近年香港面對的國際政治和經濟發展的大趨勢下,要求政府在每一個經濟周期內達至財政平衡,似乎已是非常困難,甚至是不切實際。香港是否仍有足夠自我恢復財政平衡的機制?政府要制訂恢復財政平衡的方案,先決條件之一是要能更準確的預測財政收入,就此,筆者建議如下:

一、加強對房地產市場的分析,以了解其對香港的經濟和財政收入波動的影響。

二、特別在預測賣地收入和印花稅收入時,必須加入不同因素的情景分析和壓力測試(scenario analysis and stress test),例如不同利息率波動情況、樓價波動情況等的可能影響,以提供最低、基數和最高收入3項預測。政府近年在房地產市場波動時,完全不能預測到賣地收入和印花稅收入會大幅減少,這對政府嘗試制訂中期平衡預算非常不利。

三、就中期經濟預測而言,在2019年《財政預算案》中預測2020至2023年的每年平均經濟增長為3%,但結果是-0.1%,以這4年計算,香港現時的經濟規模已比2019年預測減少了約24%(以貨幣計算)。政府現在採用一項「經濟趨勢實質增長率」作為中期經濟預測和財政預測的假設,已出現重大偏差,極有改善必要。這假設在正常時期可提供合理的預測,但香港現在面對大變局,政府經濟顧問辦公室的官員能作出檢討和更具創意,是筆者熱切期待的。

政府在制訂平衡預算方面,未來幾年必須持續減少現有不同部門的經常性支出(例如每年減少1%)、一些全民性的老人福利可作出適當的收緊、法援支出可以封頂,也必須檢討和調整各類收費(例如大學學費和公屋租金等),同時,政府應考慮全面引入更嚴謹,以削減不必要開支為目標的「零基預算案」(zero-base budgeting)理財原則。

再者,在香港引入溫和累進稅制以擴大收入基礎,似乎已是政府既定政策,筆者期待不久將來,公司利得稅也相應引入累進稅制,例如超過1億元利潤部分就以高一級的稅率計算。這些都是艱難和不討好的政策選擇,但重要是政府必須盡快回歸《基本法》第107條的憲法精神。

財政司司長近日信誓旦旦、再三強調:政府營運帳目可在兩年內回復平衡,包括資本開支在內的綜合帳目則可在數年內回復平衡。筆者認為這財政預測仍是比較樂觀的,但無論結果如何?陳茂波司長到2027年極可能已不在其位了。