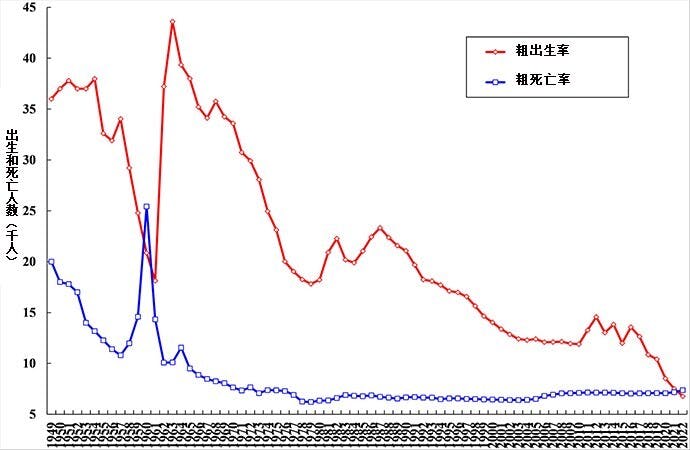

對中國經濟來說,2022年並非好年頭。2019年12月爆發的新冠疫情,在2022年第二季度對中國經濟造成嚴重衝擊,尤其是在上海。結果,全年大陸經濟實際增速僅為3.0%。這是1978年經濟改革開放以來倒數第二低的年度增速[1],比原定目標5.5%的一半略高。此外,一直下降的粗出生率首次降至6.77‰,低於粗死亡率7.37‰。這是1960年以來首次出現這種情況(見圖1)。[2]總人口減少85萬,降至14.11億。短期內,中國粗出生率大幅上升的可能性不大。2023年,中國很可能被印度取代,成為世界上人口最多的國家。

當然,2022年也不全是負面消息。儘管存在疫情、俄烏衝突以及全球經濟衰退的威脅,中國的進出口商品總額仍增長7.7%,超過42萬億元人民幣(按2022年底的6.986元/美元匯率計算,為6.0萬億美元)。中國繼續保持世界最大貨物貿易國的地位。不過,總人口下降確實帶來了一項好處:它意味着實際人均GDP的增長速度將超過實際GDP增速。

首季有望達至群體免疫

2023年可能會大不相同。首先,鑒於當前病毒變種的致死率大幅下降,大陸正在從嚴格的「動態清零」政策迅速過渡到「與病毒共存」的政策。短期內,這種轉變可能破壞經濟,因為數億人會在較短時間內感染病毒,但這也能極大地加快生活恢復正常的速度。撰寫本文時,一些未經證實的報告表明,14億大陸人口中,近10億人可能已經感染,接近「群體免疫」,但死亡率一直保持在極低水準。2023年第一季度內,這種政策過渡和生活恢復有可能完成。

第二,2023年也是中國政府行政部門全面換屆的第一年。這種換屆每5年一次。新一屆政府將推出新的舉措,用於重啟和恢復經濟。政府的重心顯然會放到經濟發展上──2022年大陸人均GDP為12,270美元,[3]僅佔美國的五分之一,在世界所有經濟體中排名約第80位。在改善民生方面,中國仍然任重而道遠。歷屆中國政府領導人對中國特色社會主義市場經濟持肯定態度,應該能夠消除對中國可能重返中央計劃經濟體制的擔憂。中國不能也不會重返中央計劃經濟體制。大陸反壟斷行動和反壟斷法律的目的,其實是促進和確保競爭性市場制度的效率,與美國和歐盟的做法類似。這應該被視為加強市場體系的一種嘗試,而不是削弱市場體系的行為。當然,中國還希望避免出現財閥當政的情況,即資本利益群體控制政治。

12月中旬召開的中央經濟工作會議的公報表示,民營經濟將繼續像國有經濟一樣享受政府支援,而且產權將繼續受到保護。習近平主席宣導的「共同富裕」不應被誤解為「均富」。該政策只是意味着,應該讓尚未致富的人獲得財富。事實上,就在「共同富裕」推出的同一周,北京證券交易所掛牌成立,旨在為中小民營企業籌集股權資本提供支援。很明顯,這不是政府阻止私營企業採取的行動。

中國經濟基本面

中國經濟是否擁有足夠的資本和工作力要素,維持持續增長?中國的國民儲蓄率目前約為45%,在主要經濟體中位居首位。所以,即使在沒有外國直接投資流入的情況下,也足以支撐較高的國內投資率。[4]資金供給並不短缺。

當前的中國人口形勢確實看起來不利──總人口正迅速衰老,且數量開始下降(在一定程度上,這是1980至2015年間實施的獨生子女政策的遺留問題)。不過,勞動力供應問題基本上可控。工作力需求可以通過持續的城市化滿足,即剩餘工作力從農村向城市轉移。中國仍然存在大量剩餘工作力:2021年,第一(農業)部門僅創造了7.3%的GDP,但佔總就業人數的22.9%。此外,法定退休年齡逐步提高,也有助於解決該問題。目前,女性法定退休年齡是50歲,[5]男性是60歲。這一標準來自上世紀50年代初期,而當時的預期壽命不到60歲。

在中國,出生時的預期壽命從1949年的35歲和1981年的67.8歲增長到2020年的77.9歲(相比之下,世界平均水準是72.3歲)。2020年,60歲人口的預期壽命為20.21歲。2022年,中國約有7000萬60至65歲之間的人口。如果延長法定退休年齡,可以鼓勵他們進入勞動力市場。中央經濟工作會議的公報同時提到了延長退休年齡的可能性。此外,最近取消了每對夫婦可生育子女的數量限制,並且適婚年齡有可能降低,也有助於逐步提高出生率。但是,這些政策要對勞動力產生顯著影響,需要幾十年的時間。儘管總人口下降敲響了警鐘,中國距離長期嚴重的工作力短缺還很遙遠。

此外,通過對教育和公共衛生的各種投資,中國勞動力的素質得到顯著提高。例如,受過高等教育的人口佔總人口的比例,從1982年的0.6%上升到2020年的15%以上,這是一個巨大的進步。此外,工作力的「效率當量」繼續增長,儘管嚴格來講,中國的勞動力數量已停止增長。

研發投資對創新至關重要。2022年,中國的研發支出佔GDP的比重為2.55%。[6]自主創新不斷湧現,涉及5G通信、北鬥衛星導航系統、高鐵、量子通信、超級計算機、特高壓輸電等領域。中國還享有明顯的規模經濟,在實踐中學習(即通過重複生產相同商品,例如高速火車,來提高效率);並且,由於其人口規模,中國在能力分布方面擁有較多優勢。

主要的不確定性

然而,即使疫情已經「常態化」,中國經濟仍面臨重大的不確定性。第一個不確定性,是全球經濟有可能衰退,影響到歐洲和北美。俄烏衝突暫停應該有助於解決該問題。幸運的是,大陸經濟不再依賴出口──其主要增長動力是內需。此外,作為像美國一樣的大型大陸經濟體,中國經濟基本上不受外部干擾的影響。因此,儘管中國的進出口增速與其他東亞經濟體一樣存在波動,其實際GDP增速保持相對穩定。

第二個不確定因素是中美戰略競爭。這很可能成為未來10年的新常態,貿易、投資和技術方面的「戰爭」繼續不斷。這種情況下,中美出現一定程度的經濟脫鈎在所難免,但對兩國經濟的影響相對較小。美國繼續對進口自中國的商品加徵關稅,但對中國經濟影響很小。美國對高科技硬體和軟體的實行出口管制,確實在一定程度上阻礙中國某些經濟領域的發展,但不會影響到真正涉及國家安全的重要專案,比如超級計算機的製造,因為這些領域裏,成本不是重要的考慮因素。今天,中國超級計算機完全可以用國產元件製造。

但是,中美戰略競爭不太可能演變成熱戰,因為雙方的傷亡和損失都將難以想像。這場戰爭裏,沒有贏家,只有輸家。我仍然樂觀地認為,理性會佔據上風,熱戰不會爆發,就像上個世紀,蘇聯和美國競爭激烈,但設法避免了戰爭。

第三個不確定性是一個與人口有關的長期問題。如上所述,短期和中期來看,潛在的工作力短缺問題可以得到緩解。但長遠看,使凈人口再生產率維持在1,即保持人口基本穩定,符合中國的國家利益。這需要將粗出生率提高到千分之7以上。我相信這是可行的,但無法預測何時會實現。

總需求是否充足?

大陸經濟的真正問題是總需求是否充足。中國是一個「過剩經濟體」,不僅擁有過剩的工作力,還有過剩的資本和過剩的產能。只要有需求,就會有供應。今天的中國經濟主要由內需驅動,即家庭消費、公共產品消費和總固定投資。其中,總固定投資最為重要。然而,投資需求主要基於對未來的預期。而預期如果可靠,可以自我應驗。在這方面,中國政府必須發揮領導作用,通過實際行動改變公眾期望,正如已故的鄧小平先生1992年的「南巡」那樣,[7]以及2008年全球金融危機後推出的4萬億元經濟刺激計劃。[8]單靠貨幣政策是不夠的:眾所周知,可以拉弦,但不能推弦。我相信,政府將大力推動總固定投資,以直接增加總需求,並在新的一年轉變預期。

總固定投資有兩個主要組成部分:基礎設施投資和房地產投資。氣候變化、環境保護與恢復、通信、交通、電力等領域需要基礎設施投資。其他基礎設施投資還涉及學校、大學、醫院和養老院的建設,尤其是在欠發達地區。房地產投資可能會受到部分房地產開發商大規模倒閉或者資不抵債的影響,進而影響到建築和建材行業。然而,住宅房地產投資的需求不僅可以來自自有住房,還可以來自住房租賃。中國政府可以推廣企業或其他機構所有制的住房租賃制度,作為業主自有住房的可行替代方案,從而維持住房需求以及對建築和建材行業的需求。最終的住宅總需求當然是相同的,但租賃和業主自有之間的平衡性可能不同。[9]

2023年中國經濟實際增速預測[10]

中國社會科學院預測,2023年中國的實際經濟增速是5.1%。中國科學院的預測數位是6%。在多邊機構層面,世界銀行的預測是4.3%,國際貨幣基金組織4.4%,經濟合作與發展組織(OECD)4.6%,歐盟5.2%。兩家研究機構──日經亞洲和經濟情報部(EIU)──分別表示,中國經濟增速將達到4.7%和5.2%。投資銀行中,摩根大通的預測是4.3%,高盛4.5%,法國巴黎銀行和ING均是5%,摩根士丹利5.4%。綜上所述,最低預測是4.3%,最高預測是6%,中位數是5%,平均值是4.9%。

另一個資訊來源,是中國大陸31個省、市、自治區公布的2023年目標增速。[11]其中,最低的是天津(4%左右);最高的是海南(9.5%左右),其次是西藏(約8%)、江西和新疆(均7%左右)。目標增速在6.5%左右的省區有4個;重慶是6%以上,甘肅和河南是6%。9個省區的目標增速在6%左右。作為4個經濟大省,廣東、江蘇、山東和浙江貢獻了全國35%的GDP;除江蘇(5%左右)外,它們的目標增速均是5%以上。只有北京和天津兩個直轄市的目標增速低於5%:北京是4.5%以上,天津是4%左右。

由於各省、市、自治區規模不同,目標GDP增速的未加權平均數意義不大。它們的目標增速的中位數約為6%。GDP目標增速的加權平均值為5.64%。[12]所有這些都表明,中國經濟的目標增速很可能超過5%,並可能接近6%,尤其是考慮到9個省市已承諾努力超越各自的目標增速。[13]

2023年後的經濟增長

未來10年,中國經濟增速將超過北美和歐洲,儘管它們都將出現不同程度的放緩。一個經濟體的實際人均GDP上升,其實際增速將下降,這是一個規律。因此,中國經濟無法像1978年至2018年那樣,繼續保持年均9%以上的實際增速,但其實際人均GDP約為12270美元,仍處於在未來10年有助於維持6%左右的經濟增速的區間。

圖二中,我們繪製了中國(紅色)、日本(黃色)和美國(藍色)的實際經濟增速與其各自實際人均GDP的關係。很明顯,實際人均GDP低於20,000美元的情況下,年平均經濟增速仍然可以維持在6%左右。未來10年,中國經濟將在這一區間內運行。

我個人預測,2030年時,如果按2021年的價格計算(見圖三),中國大陸的實際GDP將與美國持平,約為29.5萬億美元。但即便如此,屆時中國的實際人均GDP仍不足美國的30%。

結束語

鑒於上述事實和不確定性,我對中國經濟2023年的實際增速預測是6%。這是基於我樂觀的想法,即在政府的推動下,公眾預期將迅速轉變。而在未來10年,中國經濟年均實際增速很可能介於5.5%至6%之間。

註:

- 最低增速是2020年的2.2%,倒數第三低的是1990年的3.9%。

- 然而,應該認識到,2020年初以來,新冠疫情以及相關防控措施也導致粗出生率和結婚率的下降以及粗死亡率的上升。隨着疫情得到控制,人口增速有望在一定程度上得到恢復。

- 以2022年底的市場匯率計算。

- 1994年,外商直接投資在大陸達到頂峰,約佔國內總投資的15%。如今其佔比略高於2%,包括返程投資。

- 但是,女性政府幹部55歲退休。

- http://www.stats.gov.cn/tjsj/sjjd/202301/t20230119_1892374.html。

- 南巡之後5年的經濟增速保持在兩位數。

- 隨後5年的年均實際增速是9.4%。

- 例如,在部分德國城市,高達40%的居民租房生活。

- 這些預測是從不同時期的不同媒體報導中收集而來。相關機構可能更新了預測數位。

- 這些省、市和地區的目標增速來自www.Chinanews.com。

- 本次計算採用2020年各省GDP權重。

- 這些省市包括北京、重慶、廣東、江西、遼寧、山東、上海、四川和浙江。