在這次人民幣大幅貶值之前,人民幣兌美元匯率自2005年以來累計攀升了33%,去年,中國央行將人民幣兌美元的每日波動區間,從每日中間價上下限1%擴大至2%,結果引發「目標可贖回遠期合約」(target redemption forward),市場出現劇烈震動。由於這種產品透過大量槓桿為投資者提供了押注人民幣升值而獲利的投資,一旦人民幣貶值,虧損也會被槓桿式放大,而在央行擴大人民幣交易區間的當個星期內,人民幣貶值了1.4%,投資者蒙受了災難性的虧損。

一直以來,投資中國的投資者,都是通過預測政府的政策來制定投資策略,對中國股市投資如是,對人民幣的投資也如是,過去市場普遍共識是政府會支撐人民幣一直有序升值,他們利用人民幣與其他貨幣(主要是美元和歐元)的息差,利用槓桿做了大量的利差交易。去年12月,國際清算銀行 (BIS) 就曾經警告,全球利差交易的風險正在升溫,這類交易規模自2000年以來暴增四倍達9萬億美元,增長速度是同期全球經濟增長的5.5倍,明顯地資產泡沫已經形成,一旦泡沫爆破,對全球經濟金融將是另一場災難。

中國經濟自2006年以來一直走強,加上人民幣持續升值,令投資人民幣的利差交易持續增長,根據統計數字,在目前全球利差交易規模9萬億美元中,投資中國的美元貸款佔25%至33%,也就是說規模約在2.3至3萬億美元。這次人行的行動來得太突然,人民幣貶值幅度太大,大量投資者蒙受虧損,甚至需要平盤離場,結果不但把歐元匯價推高,更造成人民幣的市場匯率下跌幅度遠遠超過官方匯率。

亞洲貨幣危機或將捲土重來

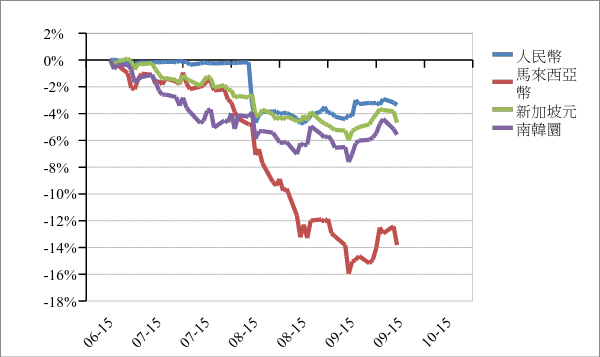

人民幣大幅貶值,市場一片恐慌,而區內各國貨幣也跟隨貶值,令人擔心的是亞洲貨幣危機會重來。當時亞洲各國貨幣出現大幅貶值,韓元兌美元貶值34%,泰銖兌美元貶值40%;各國經濟、股市同時大跌,韓國國民生產總值(GNP)萎縮34%;美股標準普爾(S&P)500指數在當年下跌了15%,隔年再下跌20%;日經指數大跌36%;韓國股市大跌了58%。此外,還導致了一系列的連鎖反應,美國30年國債息率由7%下挫至4.2%;原油價格暴跌62%;俄羅斯在1998年出現債務違約等。

人民幣沒有持續貶值的基礎?

中國政府和央行顧問表示,由於人民幣貶值可能引發更多資金流出,中國央行需要向銀行體系釋放新的流動性來提振信貸。人行在8月25日採取下調存款準備金率,下調幅度為0.5個百分點,這是今年年內第四次全面降準,潛在釋放超過7,000多億元的流動性,希望藉此促進銀行放貸刺激經濟。

(請按下一頁繼續閱讀)