由於在前綫作戰只有使用黃金才能在戰區購買給養和支俸,一直以來把自己家族利益押注在大英帝國的羅富齊家族,首要任務便是在大英「三軍未動」之先,其網絡便在歐陸戰區「屯金先行」。一俟英政府批出英鎊撥款,羅富齊家族便在歐陸戰區屯金然後高價賣予英軍。在滑鐵盧決戰前夕,羅富齊家族亦重倉屯積了大量黃金,以應付預期會曠持日久的戰爭,豈料威靈頓公爵迅速擊敗拿侖,令大量屯金以備倒賣的羅富齊家族,隨時會因金價大跌會令家族冒沒頂之災。在決戰前夕英法國債因戰果未明而急瀉,原因是其中一方戰敗那其國債便有違約風險。為了對沖黃金下跌的風險,比英廷早一天知道戰果的內森.梅耶.羅富齊預期英債會急速反彈,故早着先機大手買入英債並發了大財!

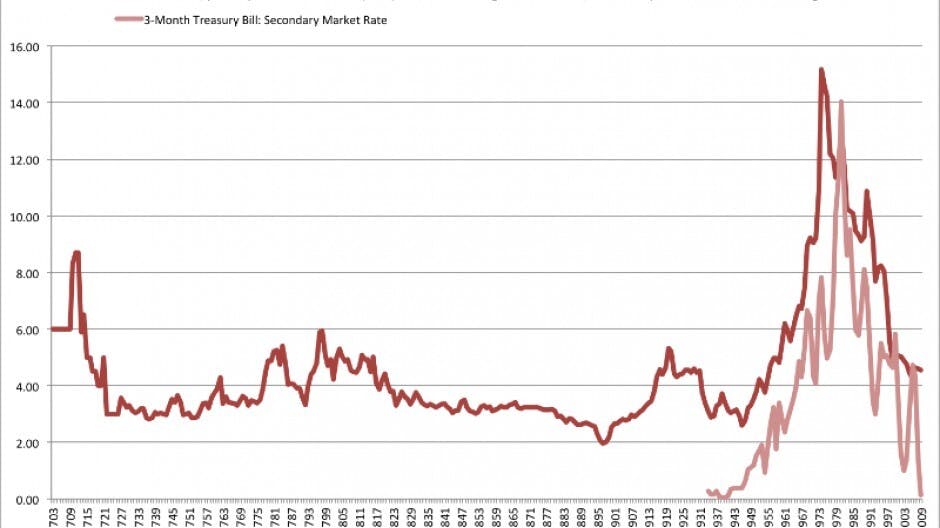

打敗拿破侖後,大英帝國便成為雄霸環球海權的唯一超級大國,之後其債息一直下跌,直至1897年的1.96%才見底回升,期間債息尋底近一百年!當然整個19世紀大英帝國的債務與國內生產總值比率(Debt-to-GDP Ratio)亦同步下降,但由1897年開始債息開始背馳Debt-to-GDP 比率上升。在1914年一戰大戰前夕,羅富齊家族開始急速(代客還是自已則不得而知)大手拋售英債,令其息率一直升至1920年的5.32%才開始回落。由整個20世紀英債息率走勢可見,英債息率和國債水平甚至 Debt-to-GDP 比率基本上毫無關係。其實20世紀兩次世界大戰令美國取代英國成為全球超級大國,英債總額亦開始失控的上升而步入愈滾愈大的終局,二戰之後美債息率便成為主導英債息率的指標。

美息低走應成未來常態

倘若筆者的「政治決定利率論」的看法正確,20世紀下半葉的美債息率走勢,亦似乎反映美蘇冷戰時,美國在國際事務影響力的指標。雖然二戰後環球利率基本上呈上升之勢,但由1971年美國的「Nixon Shock」廢除金本位開始,美國因石油危機和越戰失利,令持擁有大量原油儲備的蘇聯國力逐步力壓美國,整個1970年代,美息亦見有失控性上升。踏入1980年代開始,原油價格急跌,同時蘇聯產油量見頂,加上阿富汗戰爭失利,令蘇聯國力迅速萎縮。而同期美國經歷蘇東波和兩次中東戰爭,重奪其環球超級戰艦的地位,美息亦進入了漫長的下跌大周期至今。

基於如此思路,似乎美息在美國獨大的基調下,保持長期超低水平,應該是未來的常態。不過近年俄羅斯恃着原油價格回升而開始張牙舞爪,習大大的「一路一帶」和南沙建島亦大有以「和平崛起」的模式,問鼎美國的環球經濟霸權。在如此新三國時代的前提下,這之於美息走勢又會有什麼影響呢?

(聲明:本文所涉及之有關財經之文章,絕粹是筆者研究之筆記,刊登於此以祈拋磚引玉吸納各方指正,目的是以文會友而非就任證券、期貨合約、衍生工具或其他投資工具買賣提供意見。文章內引用的資料及分析,筆者雖儘可能覆核,惟對其真確性和可靠性不予保證。各位人士任何證券、期貨合約、衍生工具或其他投資工具買賣均應自行判斷並承擔自身之投資風險及損失,筆者概不負責。)

朱泙漫,生於春秋時代。《莊子—列禦寇》作傳曰:「朱泙漫學屠龍於支離益,單千金之家,三年技成而無所用其巧。」

圖片:作者提供